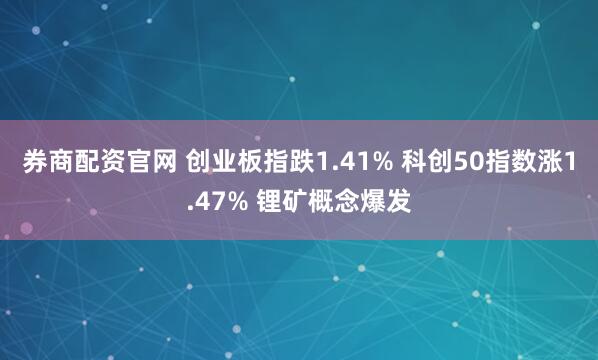

A股主要指数今日走势分化,截止收盘,沪指跌0.33%,收报4079.90点;深证成指跌0.69%,收报14940.30点;创业板指跌1.41%,收报3667.79点;科创50指数涨1.47%,收报1453.69点。沪深京三市成交额26580亿,较昨日缩量1656亿。

行业板块涨少跌多,能源金属、农化制品、电池、工业金属、半导体板块涨幅居前,航天装备、地面兵装、电力、影视院线、公用事业板块跌幅居前。

个股方面,上涨股票数量超过2000只,近70只股票涨停。锂矿概念股爆发,江特电机、永兴材料、盛新锂能、融捷股份、西藏珠峰、金圆股份涨停。

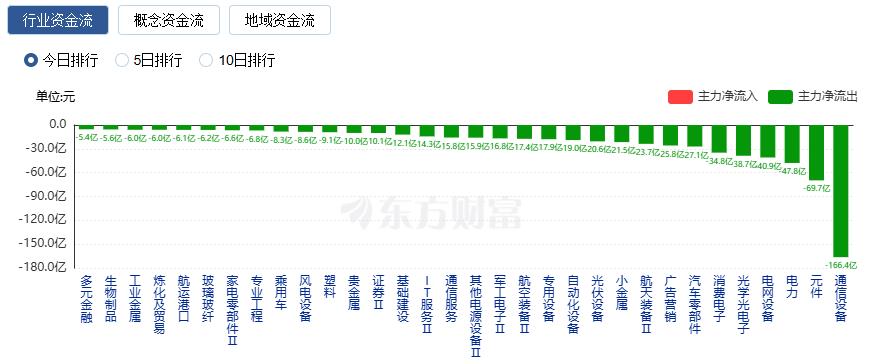

行业资金流向:61.51亿净流入电池

行业资金方面,截至收盘,电池、半导体、能源金属等净流入排名靠前,其中电池净流入61.51亿。

净流出方面,通信设备、元件、电力等净流出排名靠前,其中通信设备净流出166.4亿元。

今日要闻

DeepSeek-V4来了!全面适配国产算力 机构坚定看好全年行情

历经多次传闻、跳票,DeepSeek-V4终于来了。这是自2025年1月推出R1推理模型以来,DeepSeek迎来的首个重大版本更新。而对国产算力卡的支持,意味着国产算力生态有望加速铺开。在机构看来,DeepSeek V4开始明显转向适配国产算力,成为国产大模型拥抱国产算力的关键里程碑。

涨价潮扩散!芯片代工最高涨30% 两大巨头逆势爆发(表格)

周五芯片代工两大巨头华虹公司、中芯国际逆势走强。随着全球半导体进入新一轮价格调整周期,涨价效应正逐步由单一产品向全产业链扩散。由于产能吃紧与成本结构上涨,晶圆代工价格攀升,成熟制程供需结构已出现反转。

中国航天最新“剧透” 长五B、北斗、新一代载人飞船都安排上了

今天是第十一个“中国航天日”,今年也恰逢中国航天事业创建70周年。今年中国航天“日程表”里都排了哪些大动作?又有哪些任务值得期待?总台央视记者采访到了多位航天专家,听听他们的最新“剧透”。

行业拐点将至?Optimus V3投产时间表出炉 机构紧盯的概念股名单出炉

业内普遍认为,2026年是人形机器人转向实用落地的元年,随着相关政策扶持,核心零部件及具身智能大模型技术迭代将加速。今年以来,共有27只人形机器人概念股获得3次及以上机构调研,其中,安培龙机构关注度最高,公司年内已获21次调研,超捷股份、广联航空、沃尔德被调研次数分列二至四位,奥比中光、汇川技术、步科股份的机构调研次数均为7次。

市场“炸锅”!新易盛Q1净利润环比下降13% 远低于预期

4月23日晚间,光模块热门股新易盛(300502.SZ)2025年报及2026年一季报出炉。去年,新易盛净利润同比大增236%,公司抛出2025年分红大礼包,计划每10股并派发现金红利10元并转增4股。不过投资者并不买账,甚至因其2026年Q1净利润环比下降13%而“炸锅”。

机构观点

中信建投:消费税后移改革仍待时机,看好免税渠道、品牌零售长期投资价值

中信建投证券研报称,本轮消费税改革有望聚焦“征收环节后移、收入增量下划地方、征管体系同步强化”三条主线推进。消费税改革长期会促进税基重构、渠道规范和利益再分配。对地方而言,后移和增量下划有助于提升消费端治理积极性;对企业而言,合规能力强、合规可控渠道更为受益。整体上,消费税改革长期利好消费环境建设和流通体系规范,有望推动消费从“灰色分流”逐步回归“有税、可管、可持续”的正式渠道。以白酒行业等为代表的消费税后移改革仍待时机,看好免税渠道、品牌零售的长期投资价值。

中信证券:持续看好国产算力和存储,新增推荐被动元件

中信证券研报称,4月13日至17日(以下简称“本周”)电子板块表现强劲,累计上涨5.80%,排名2/31,大盘风偏继续上行,本周电子板块继续全线走高。往4-5月展望,一季报业绩在“存储及其他涨价、AI及算力”方向仍然乐观,基本面角度半导体设备、国产算力上行趋势确定,同时全球AI趋势下的PCB及存储板块也持续基本面强劲,我们四个方向均持续看好。同时我们预计Q2的AI行情开始发散,也建议投资人关注从传统业务转向AI业务的相关公司,如被动元件、消费电子相关细分板块的变化。

华创证券:前瞻布局核聚变领域,“十五五”时期产业进展或加速

华创证券研报称,前瞻布局核聚变领域,“十五五”时期产业进展或加速。1、我们认为其或为终极能源解决方案,“十五五”规划明确为未来产业之一。2、全球聚变领域竞逐加速,我们预计26~28年为产业资本开支扩张周期,据我们不完全统计,我国主要核聚变项目预计投入达到1477亿元。3、把握核心投资线索:线索一:磁体、真空室和电源系统价值量占比较高,推荐西部超导,建议关注永鼎股份、精达股份等。线索二:国内重点核聚变项目核心参与企业:继续推荐合锻智能、联创光电,关注国光电气。线索三:积极布局堆内核心结构件参与者。继续强推久立特材、皖仪科技,推荐四创电子,关注安泰科技等。

开源证券:当下看好头部券商的核心逻辑

低估值+一季报超预期+成长性提升是当下看好头部券商的核心逻辑。市场对券商板块资金压制、再融资担忧已充分反映至估值,估值持续处于历史低位,而ROE持续向好,基本面和估值背离不可长期持续。海外投行、资产扩表和财富管理成为头部券商盈利领跑核心优势,净利润增长持续性可期。板块催化剂包括业绩超预期、政策面利好或资金风格切换。

文章来源:东方财富Choice数据 责任编辑:11 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信券商配资官网

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 中国航天最新“剧透” 社保基金重仓+机构高关注股来了 特朗普称对伊仍保留军事选项 AH溢价“倒挂” 硬科技为啥更贵 焦点专题 2026年全国两会党的二十届四中全会第十二届Choice最佳分析师 OpenClaw刷屏

OpenClaw刷屏

猪价刷新十余年低点

视频

一键关注财经大咖

热点推荐

巴基斯坦消息人士:伊朗外长今晚将率团抵达伊斯兰堡

央视新闻客户端

346

人评论

2026-04-24

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

供应商平台

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

猪价刷新十余年低点

视频

一键关注财经大咖

热点推荐

巴基斯坦消息人士:伊朗外长今晚将率团抵达伊斯兰堡

央视新闻客户端

346

人评论

2026-04-24

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

供应商平台

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

锦鲤配资提示:文章来自网络,不代表本站观点。

- 上一篇:萧山股票配资 杨元庆:未来3-4年内联想与英伟达业务合作规模将翻四番

- 下一篇:没有了

相关文章

热点资讯